topicsトピックス

- インボイス制度の概要

- 2021/09/01

適格請求書等保存方式(いわゆるインボイス制度)は、2023年10月1日から導入される新しい仕入税額控除の方式です。

適格請求書を発行するためには売り手側の事業者の発行事業者登録が必要になり、適格請求書に記載する項目が追加されますので、課税事業者の方は余裕を持って準備をされるとよいかと思います。

1.売り手の準備

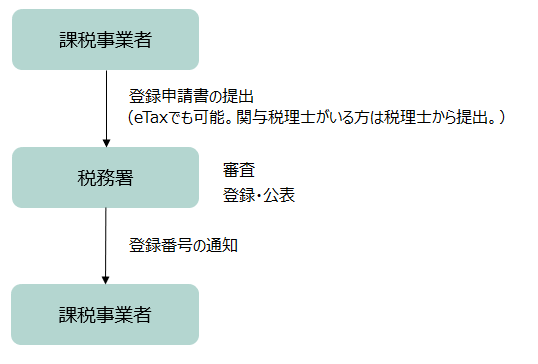

①適格請求書発行事業者登録制度

課税事業者の方のみ「適格請求書発行事業者」の登録が可能です。(事業者の任意)

登録を受けなければ適格請求書を交付することができません。

免税事業者が適格請求書発行事業者の登録を受けるためには、課税事業者を選択する必要があります。

現在免税事業者の方でも、今後事業拡大の予定があり、取引先に課税事業者が多い場合には、課税事業者の選択をする方がメリットがある場合もありますので、そのまま免税事業者のままでいるか、事前によく検討する必要があります。

登録の流れ

登録申請書の提出期限

2023年10月1日から登録を受ける → 2023年3月31日までに申請が必要

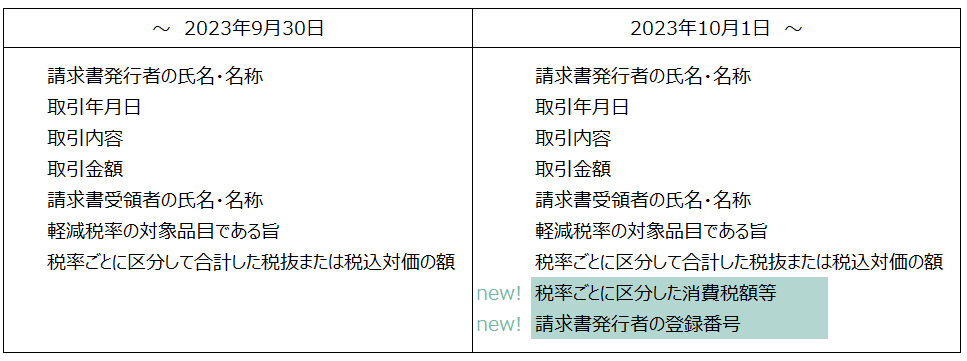

②適格請求書の記載項目

2.買い手の留意点

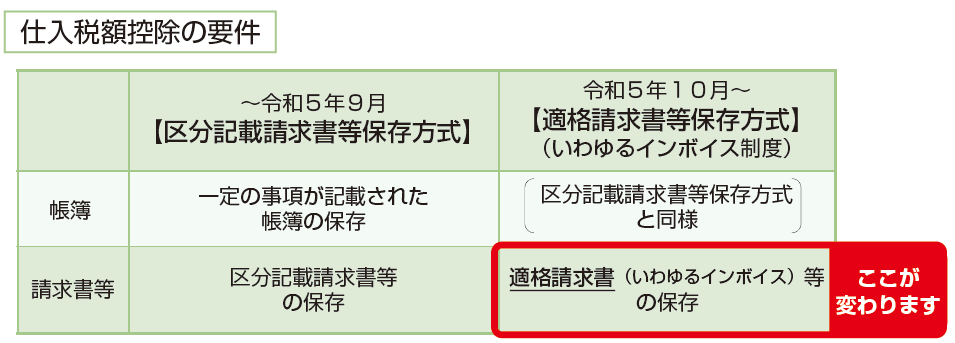

2023年10月1日以降は、仕入税額控除をとるためには、今までの請求書ではなく、適格請求書の保存が必要となります。

免税事業者や消費者など、適格請求書発行事業者以外の方から行った課税仕入れは、原則として仕入れ税額控除の適用を受けることはできません。

※3万円未満の公共交通機関の運賃及び自動販売機での購入、郵便切手の購入は適格請求書の保存がなくとも、仕入税額控除の適用を受けられますのでご安心ください。

資料:国税庁ホームページより https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0020006-027.pdf

あとがき

売り手側の準備がメインとなる変更ですが、買い手の方も今までの請求書の保存とは異なる部分もありますので、2023年10月1日からの経理業務に支障がないよう、ゆっくりと準備を進められるのがよいかと思います。