topicsトピックス

- 不動産投資を始める方の手続き等

- 2021/09/16

最近、不動産投資を始める方からのお問い合わせをいただく機会がありましたので、本日は、不動産貸付を始める場合の税務関係の届出書類、事業的規模とそうでない場合の違い、不動産所得の主な経費について簡単にまとめたいと思います。

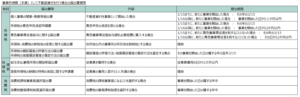

1.不動産貸付を始める場合の税務関係の届出書等

不動産貸付による所得は、「不動産所得」となります。

不動産所得は、その不動産貸付が事業(本業)として行われている場合には、次の届出書等の提出が必要となります。

・事業的規模:不動産貸付を本業として行う場合 → 次の届出書等の提出が必要

・事業的規模以外:不動産貸付を趣味、副業として行う場合 → 届出書類等は不要

(※確定申告は必要。サラリーマンで年末調整されている方で不動産所得が20万以下であれば確定申告は不要。)

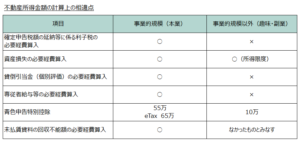

2.事業的規模とそうでない場合の違い

不動産所得は、その不動産貸付けが事業(本業)として行われているかどうかによって、所得金額の計算上の取扱いが異なる場合があります。

事業(本業)として行われているかどうかは、社会通念上事業とされる規模で行われているかどうかによって、実質的に判断しますが、建物の貸付については、以下の基準が示されています。

・事業的規模と判断される場合

アパート等:おおむね10室以上

独立家屋:おおむね5棟以上

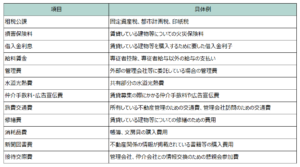

3.不動産所得の主な必要経費

不動産収入を得るために使った経費を「必要経費」といい、一般的には下記のようなものが挙げられます。

あとがき

不動産投資はその目的、最終的にその購入資産をどうしたいのか(しばらく運用して売却益を出したい、長期的に保有して贈与・相続したい、など)により購入時点でシミュレーションをして、購入時点で節税をすることが可能となります。

これから不動産投資をご検討される方は、ぜひ、始めるときこそ税理士等の専門家にご相談をいただき、長期的に損がないように十分にご検討をされることがよいかと思います。