topicsトピックス

- 確定申告シーズンの到来

- 2022/02/16

本日、2022年2月16日より令和3年の確定申告が開始されました。

所得税は3月15日まで、個人事業者の消費税等は3月31日が申告・納付期限となります。

本年度においては一律の申告期限延長の規定は設けられていませんが、新型コロナウイルス感染症の影響により申告等が困難な場合には4月15日までの間、簡易な方法により申告・納付期限の延長を申請することができるようになっています。

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0022001-187_04.pdf

1.令和3年から適用される主な税制改正など

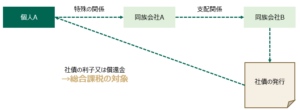

①特殊の関係にある法人が支配する被支配法人から支払いを受ける利子等

令和3年の税制改正前には、特定公社債以外の公社債の利子や償還金のうち、「同族会社の株主等」が支払を受けるものについては、総合課税の対象となっていました。

これに加えて、令和3年税制改正後は、「特殊の関係にある法人が支配するその被支配法人から支払いを受けるもので、令和3年4月1日以後に支払をうけるもの」についても総合課税の対象とすることになりました。

この税制改正によって、以下のような関係にある個人が稼得する利子についても総合課税の対象となることに留意が必要です。

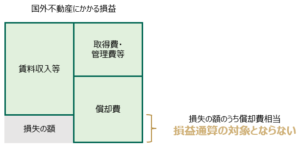

② 国外中古建物にかかる償却費の損益通算上の取扱い

個人が国外中古建物から生ずる不動産所得を有する場合で、その年分の不動産所得の計算上損失の金額がある場合には、その損失の金額のうち国外中古建物の償却費に相当する部分の金額については、損益通算の対象外とすることとされました。

この改正は、令和2年の税制改正によるもので、令和3年分から適用されることとなります。

③ セルフメディケーション税制による明細書等の添付義務

令和3年よりセルフメディケーション税制による医療費控除の特例の適用を受ける場合には、「特定一般用医薬品等の購入費等に関する明細書」を添付することとされました。

当該明細書は、これまで添付若しくは提示が求められていた領収証及び一定の取組をおこなったことを明らかにする書類を代替しますが、領収書については保管しておくことが必要である点留意ください。

④ 確定申告書の提出義務に関する改正

これまでは、各種所得計算の結果として算出された所得税が配当控除額の合計額を超える場合には、確定申告書の提出義務が存在していました。

令和3年の税制改正により、所得税の確定申告においてその計算した所得税の合計額がその年の配当控除額を超える場合でも、

1) 控除しきれなかった外国税額控除の額があるとき

2) 控除しきれなかった源泉徴収税額があるとき

3) 控除しきれなかった予定納税額があるとき

には確定申告書を提出しなくてもよいこととされました。

➄住宅ローン税制に関する改正

これまで、住宅借入金等特別控除は「認定住宅」「認定住宅以外の住宅」の区分ごとに①1年目から10年目までの各年分、②11年目から13年目までの各年分に分け控除額の計算がなされていました。

令和3年の税制改正に伴って、令和3年中に居住の用に供したものについては、②の控除額は、以下の期間内に住宅の取得等又は増改築等の契約が締結されているものに限って適用することとされました。

つまり、この期間後に契約されたものについては上記①の10年の控除額のみとなることに留意してください。

住宅の新築:令和3年9月30日まで

住宅の取得等又は増改築等:令和3年11月30日まで

2.確定申告が必要な方

所得税は、納税者が1年間の所得や税額を自分で計算し、それを確定申告書に記載して税務署へ提出するとともに納税をする、「申告納税制度」をとっています。

確定申告書を提出しなければならない人は、主に下記の方です。

ご自身が確定申告が必要かどうか、今一度ご確認いただければと思います。

①一般の方

利子、配当、不動産、事業、給与、譲渡、一時、雑、山林、退職の各所得がある方で、これらの所得金額の合計額が所得控除の合計額を超える方

※税額よりも配当控除額が多い時などは、申告が不要な場合もあります。

②給与所得者の方

給与所得者の方は、大部分が勤務先で行う年末調整により、納税手続が完了しているため確定申告をする必要はありません。

しかし、給与所得者の方のうち、①に該当し、次のいずれかに該当する方は確定申告をしなければなりません。

a. その年中の給与の収入金額>2,000万円

b. 1か所から給与を受けている方(源泉徴収されている):給与所得、退職所得以外の所得の合計>20万円

c. 2カ所から給与を受けている方(源泉徴収されている):主たる勤務先以外からの給与の収入金額+給与所得、退職所得以外の所得の合計>20万円

※c. に該当する方でも、下記の要件を満たせば確定申告は不要です。

全ての給与所得の金額≦150万円+所得控除額(雑損控除額、医療費控除額、寄付金控除額、基礎控除額以外)

かつ、 給与所得、退職所得以外の所得の合計≦20万円

a.~c. 以外にも、同族会社の役員等がその法人から給与等のほか、資産の使用料等を受ける場合など、特殊な場合には確定申告が必要となります。

判断で迷われた場合には、税理士等、専門家に問合せされるとよいかと思います。

③退職所得がある方

退職手当等の支払を受けた方で、次のいずれかに該当する方以外は確定申告が必要です。

a. その年分の退職手当等の全てについて「退職所得の受給に関する申告書」を提出し、所得税が源泉徴収された場合

b. a.以外の場合で、課税退職所得金額に対する税額が、源泉徴収された税額以下である場合

④年金所得者の方

年金所得者の方で、①に該当する方は、確定申告をしなければなりません。

しかし、下記に該当する方は確定申告をする必要はありません。

その年中の公的年金等の収入金額≦400万円

かつ、

退職所得、公的年金等に係る雑所得以外の所得金額≦20万円

⑤その他

確定申告が必要な方以外でも、一定の場合には還付等を受けるための申告書、確定損失申告書を提出することができます。

あとがき

給与所得者の方は、多くの方が年末調整により所得税の精算が完了しているため、確定申告の必要はありませんが、医療費控除、住宅ローン控除(初年度)などにより所得税の還付を受けたい場合には、申告の必要があります。

また、給与所得以外の副業収入がある方は、金額によりますが確定申告の必要がある場合もありますので、申告漏れとなる前にご自身が申告する必要があるかどうか、しっかりと確認された方がよいと思います。